聯準會或將調整降息預期,以因應生產力成長與經濟數據

- 12 月 17, 2024

- 作者: Macro Global Markets巨匯

- 類別: 新聞

隨著聯準會決策者準備在本週舉行今年的最後一次會議,市場普遍預期將降息25個基點。然而,更引人關注的是他們對經濟前景和降息路徑的最新評估。目前,聯準會正面臨一場關於生產力成長的辯論,這可能影響他們對經濟產能和通膨控制的看法。

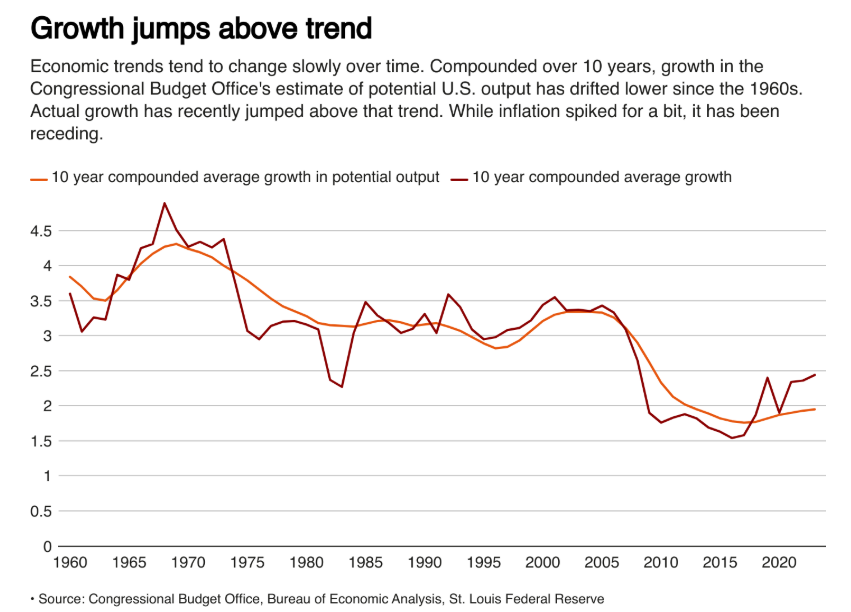

美國的生產力成長顯示出穩定的跡象,自2019年以來,工人每小時產出的年增率已從1.5%上升至1.8%,近期甚至更高。這種成長的持續性對經濟有深遠影響,包括聯邦債務軌跡和川普政府政策的影響。例如,提高的生產力可能緩解勞動力短缺問題,正如當選副總統JD Vance所預見的,自動化可能取代低技能工作,推動工人轉向更高薪的職位。

生產率的增長極大地改變了人們對美國經濟「低增長」狀態的看法,從幾乎肯定變為可能低於 60%。紐約葉史瓦大學經濟學教授詹姆斯·卡恩表示,雖然現在判斷生產力是否真正發生轉變還為時過早,但這種可能性正在增加。法國歐洲工商管理學院(INSEAD)經濟學教授約翰·費爾納德(John Fernald)也對生產率增長持謹慎樂觀態度,這反映出美聯儲內部對生產率問題的關註。

美聯儲官員對生產率增長的重視可能會影響他們對經濟潛力的看法。在大流行之前,美聯儲對美國可持續長期增長率的估計已被下調,部分原因是生產率滯後。然而,經濟增長往往超出美聯儲對潛力的估計,而生產率增長可能是一個關鍵因素。如果這種趨勢持續下去,美聯儲可能需要重新評估經濟走向和潛在通脹,以及對美國市場可以承受的長期「中性」利率的估計。

在即將舉行的會議上,美聯儲將重新評估經濟潛力,並討論近期趨勢是否會持續。美聯儲理事庫克表示,生產率的提升在統計和經濟上都具有顯著意義,可能的原因包括更有效的就業匹配、疫情期間商業模式的變化以及人工智能投資的增加。

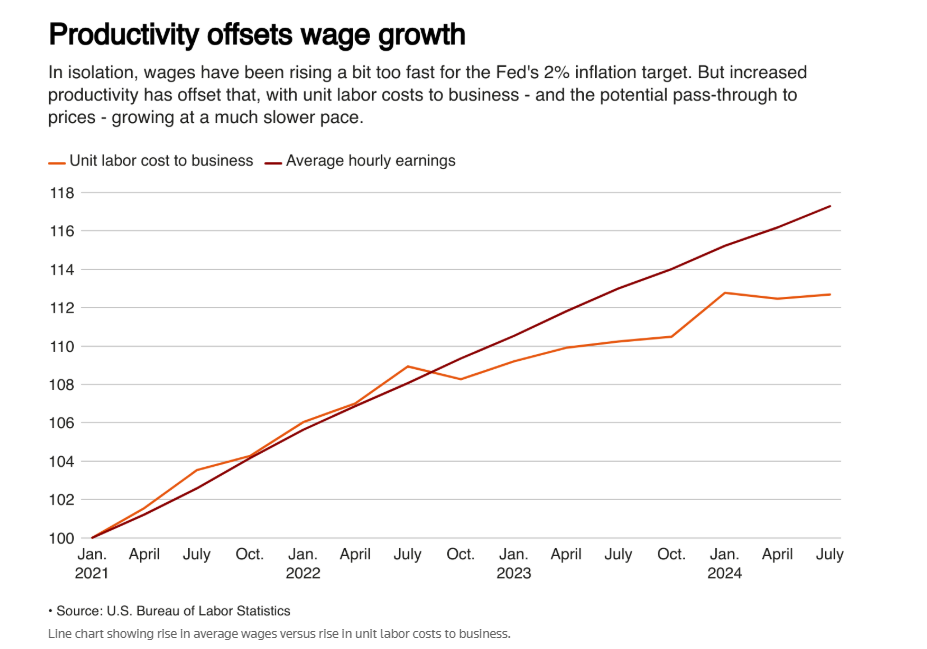

芝加哥聯儲主席古爾斯比強調,必須仔細考慮生產率持續增長的可能性,並理解其政策影響。他指出,那些難以招聘人員並轉向節省勞動力的技術的公司可能有助於維持生產力的增長。在經濟學中,生產率的提高可以被視為一種靈丹妙藥,可以讓工資和利潤增長而不引發通貨膨脹。提高生產率一直是控製單位勞動力成本並使其與美聯儲通脹目標保持一致的關鍵因素。

聯準會在經濟成長高於趨勢水準且失業率合理的情況下仍願意繼續降息的原因之一是生產力的強勁。現在的問題是這種成長是否能持續,以及能持續多久。聯準會理事庫格勒表示,近期強勁的生產力對經濟和央行“非常重要”,但全球關稅和貿易政策的變化可能會帶來風險。他強調,當新政府和國會的政策具體細節出來時,研究它們將很重要,因為貿易政策可能會影響生產力和價格。

在就業市場和通膨數據方面,最近的進展令經濟學家意外,聯準會可能不得不重新考慮明年的降息幅度。市場幾乎可以肯定聯準會將在本週降息,但對2025年降息預期的討論正在增加。點陣圖顯示了每位聯準會官員對聯邦基金利率走向的預測,而目前的通膨讀數和官員的評論使得2025年的預測受到質疑。

前克利夫蘭聯邦儲備銀行主席梅斯特表示,去年對四次降息的預測“必須重新考慮”,並預測2025年的步伐將會“放緩”。她認為,「兩到三次降息對我來說似乎合適。」然而,也有觀點認為聯準會官員會堅持2025年四次降息的估計不變。聯準會主席鮑威爾已經為聯準會留出了足夠的空間,如果需要的話,可以採取更慢的步伐。他在12月初表示:“我們可以負擔得起稍微更加謹慎一點”,因為經濟比秋季早些時候預期的要強。

預期的回檔是由於2024年底發生的兩個意外發展:首先,就業市場並沒有顯示出新的疲軟跡象。其次,通膨在這個秋天一直保持黏性,拒絕向聯準會2%的目標做最後的下降。最新的通膨數據顯示,消費者物價指數(CPI)在11月年增2.7%,核心CPI較去年同期攀升3.3%,連續第四個月維持在同一水準。交易員對新的讀數反應積極,進一步提高了對本週聯準會降息的押注,將機率推高至95%以上。有些人預計聯準會2025年的預測不會變動,目標利率中位數預測仍將處於3.25%-3.5%之間。

在綜合考量生產力成長、就業市場狀況和通膨數據的當前趨勢後,聯準會面臨重新評估其經濟和降息前景的挑戰。隨著生產力的提高可能改變經濟潛能和通膨預期,聯準會決策者必須在維持經濟成長和控制通膨之間找到平衡。聯準會官員需要密切關注即將上任的川普政府政策的具體細節,以及這些政策如何影響生產力、通膨和整體經濟健康。在這過程中,聯準會的決策將對全球金融市場產生深遠影響,市場參與者需保持警惕,以適應可能的政策變化和經濟動向。