美國12月非農業數據超預期,金融市場風雲再起

- 1 月 14, 2025

- 作者: Macro Global Markets巨匯

- 類別: 新聞

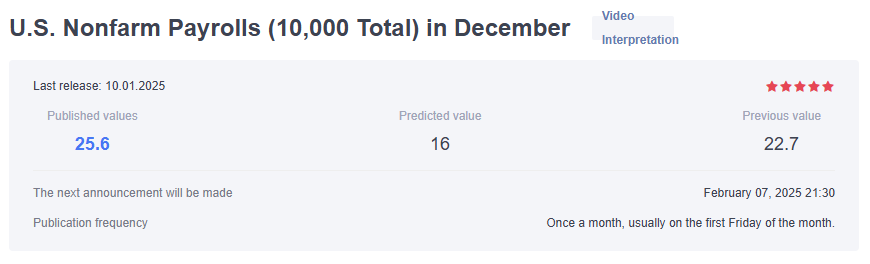

12月季調後非農業數據

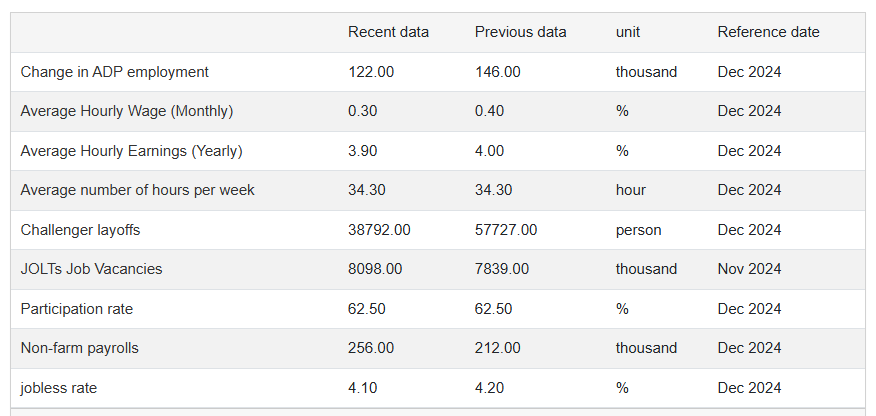

2024年12月,美國經濟新增了25.6萬就業崗位,這數據與市場預期的16萬,是2024年4月以來的新高。進行了調整,導致10月和11月合計退款了8000個崗位。

另外,零售貿易在11月減少了2.9萬個勞動力後,12月增加了4.3萬個勞動力,主要增長在服裝、服裝服裝、鞋類和商品勞動力2.3萬、綜合商品勞動力1.3萬以及健康和個人護理工人7千。數據仍然顯示出一個強勁而穩定的勞動力市場。

農非公佈數據超出預期: 美國就業市場良好,利多美元,利空黃金

非農後市場變化

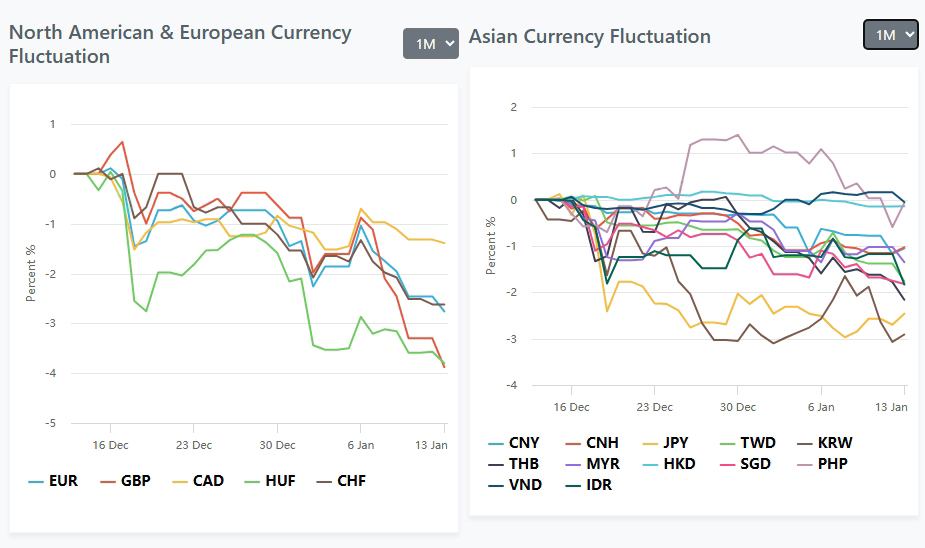

匯市

美元指數:本週上漲,收於109.64,連續六週上漲。由於有關特朗普關稅政策的傳言,週一先跌後漲。此後,由於關稅預期和美聯儲降息放緩,其持續走強。週五非農數據超預期,引髮短線大漲。

英鎊:大幅下跌至2023年11月以來最低,週三期權交易額飆升,對沖基金大量買入看跌期權,未來一周內對沖英鎊下跌成本飆升。

日圓:美元兌日圓一度漲至2024年7月以來最高,日本央行總裁恐使日圓保持相對疲軟。

亞幣:因美元全面上行,亞幣指數跌至20年低點。

金市

現貨黃金本週連漲四天至創造高點,累計上漲1.9%,週五非農數據後短線大跌,但胡塞武裝襲擊美步槍消息迅速收復失地並轉漲,收於約2690美元/盎司。

油市

國際原油本週整體收漲,週五大幅上漲,因冬季寒冷導致石油需求強勁,及近期調整升級或導致俄伊原油供應緊張。

股市

納指本週累計下跌2.34%,標普500跌1.94%,道瓊指數跌1.86%,均線連跌。

比特幣

本週行情巨震,周初短暫重回10萬美元關口後連跌三天,週五晚間24小時超12人爆倉,爆倉總金額3.36億美元。

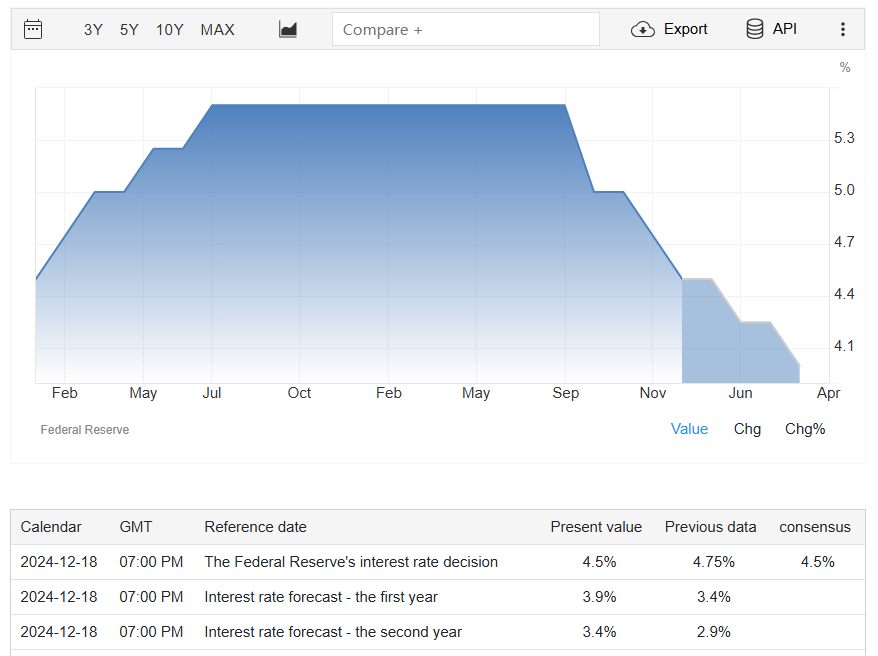

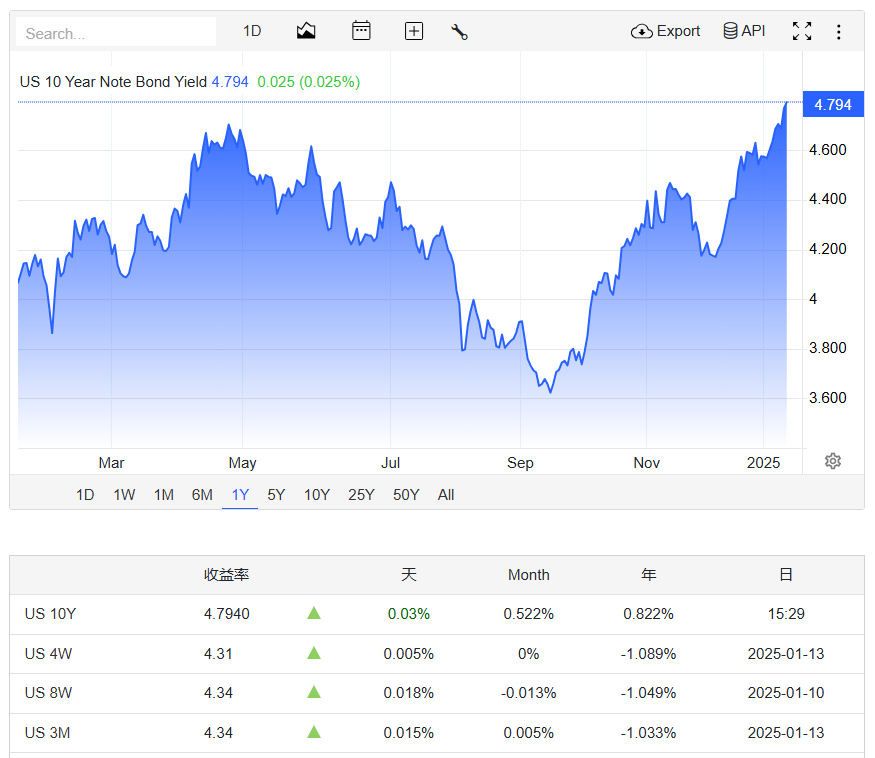

強非農對美債與降息預期影響

強勁的美國勞動力市場數據導緻交易員將美聯儲下次降息的預期推遲到下半年,導緻美國國債暴跌。 12月就業激增推動美債收益率全線上漲,30年期收益率破5%,10年期收益率創2023年以來最高水平。掉期交易員預計美聯儲僅降息28%左右今年可能降息 25 個基點,9 月份可能降息 25 個基點。

專業人士認為,強勁的就業數據使市場重新定價美聯儲短期預期,導致呈橢圓形熊市趨平。巨額」龍」繼續消失,可能會阻止聯準會進一步降息,但市場未考慮此情況。

由於經濟增長預期和美聯儲降息,美國債券收益率上昇令美國股市平靜。如今,10年期美國國債收益率逼近5%,引髮投資者擔憂。華爾街正在爭論10年期美國國債收益率爲5%是否對美股不利,但大多數策略師仍預計今年美股將上漲。道富環球投資顧問首席投資策略師認爲,美股走向取決於盈利而非美聯儲政策,盈利增長才是重點。

權威觀點

花旗:

華爾街主要銀行中對降息最爲樂觀的花旗集團仍預計將有五次降息,每次降息幅度爲25個基點,但降息將從5月份開始,而不是之前預期的1月份。 高盛 表示,根據最新數據,預計美聯儲將在2025年6月和12月分別降息25個基點(此前預計將降息3次),然後在2026年6月再次降息,維持終期利率爲3.5%-3.75%。

芝商所:

芝商所“美聯儲數據觀察”工具顯示,市場預期今年最多一次降息的概率升至超過六成。可能降息的背景,現在3月不降息的機率已經從數據發布前的56%機率70%。

高盛 :

高 盛從絶對估值和相對估值來看,美股都處於曆史高位。“然而,基於當前的宏觀環境和公司基本麵,我們的模型顯示,標準普爾 500 指數的交易大緻處於公允價值水平。根據我的市場經驗,過度關注估值對投資者的傷害大於幫助。完全估值 “市場和 ”高估值 "市場是有區別的,我們的模型認爲,當前的美國股市屬於前者,而不是後者。

美銀 證券 :

在美國銀行 證券 ,警告稱,基本預測是美聯儲將維持利率不變,但下一步動作的風險已經向加息傾斜。她繼續指出,美聯儲加息的門檻非常高,官員們在改變當前利率水平方麵往往比較克製。不過,如果美聯儲關心的通脹指標PCE(個人消費支出價格指數)再次加速,那麼加息的可能性就會增加。將被放在桌子上。

12月份非農就業人數的增長主要是由醫療保健和社會救助、零售貿易、休閒和酒店業推動的。政府就業人數也有所增加。製造業和批髮貿易雙雙下滑。週五的報告証實,儘管藉貸成本高、通脹持續存在和政治不確定性,美國去年就業市場表現良好。儘管 2024 年對工人的需求放緩且失業率上昇,但經濟仍增加了 220 萬個就業崗位,低於 2023 年的 300 萬個,但高於 2019 年的 200 萬個。